IPO(Initial Public Offering)即首次公开发行,是指一家企业或公司(发行人)第一次将它的股份向公众出售。通常,上市公司的股份是根据向相应证券会注册过程发行,为筹集资金用于企业发展而出售。

首次公开发行一般会按照以下步骤进行:

准备阶段:企业或公司会聘请律师、会计师、审计师等专业人士进行初步评估,确定是否符合上市条件。同时,企业需要准备招股说明书,向投资者介绍公司的业务、财务状况、未来发展计划等信息。

申请阶段:企业或公司向证券交易所提交上市申请,并由证券交易所进行审核。审核内容包括公司治理结构、财务状况、业务发展前景等方面。

定价与销售阶段:证券交易所根据审核结果,确定发行价格和发行数量,并进行股票销售。股票销售可以采用公开发行或私募方式。

交易阶段:股票销售完成后,股票开始在证券交易所交易。

首次公开发行对于企业来说有很多益处,包括筹集资金、扩大股东基础、提高知名度和品牌价值等。但同时,企业也需要付出相应的成本和承担一定的风险。

这套资料包含了详细的IPO流程和技巧,说实话上市是一个很复杂的过程,大多数企业都是交给专业的上市公司全权代理的,这套资料对于这类帮助其他企业上市的公司很有帮助,对于想要学习企业ipo流程的也是一个不错的选择。

资料专业成高度很高。

大公司企业IPO拟上市流程模板清单资料包大全目录│文件列表:

│ 1.初步业务活动目录及程序表.xls

│ 11.审计前与客户沟通函.docx

│ 12.财务报表审计所需资料清单.doc

│ 13.内部控制审计客户需提供的资料清单.xls

│ 5. 拟上市公司关于赔偿责任的承诺书.docx

│ 6.委派项目组成员通知单.xls

│ 8.连续审计会谈纪要.xls

│ 9.首次接受审计委托会谈纪要.xls

├ 10.与前任注册会计师沟通

│ ├ 与前任注册会计师的沟通

│ │ │ 与前任注册会计师就查阅审计工作底稿的沟通函(接受委托后).docx

│ │ │ 与前任注册会计师的沟通函(接受委托前).docx

│ │ └ 与前任注册会计师的沟通记录.xlsx

│ ├ 与后任注册会计师的沟通函

│ │ │ 前任注册会计师向后任注册会计师就工作底稿使用问题获取的确认函(不含使用限制条款).docx

│ │ │ 前任注册会计师向后任注册会计师就工作底稿使用问题获取的确认函(含有使用限制条款).docx

│ │ └ 本所作为前任注册会计师的回复函(已修订).docx

│ ├ 前任会计师与被审计单位的沟通函

│ │ └ 前任会计师从被审计单位获取的确认函.docx

│ └ 后任会计师与被审计单位的沟通函

│ │ 向被审计单位征询是否允许与前任会计师沟通的函件(接受委托前) .docx

│ │ 向被审计单位征询是否允许查阅前任会计师审计工作底稿(接受委托后).docx

│ └ 被审计单位同意与前任注册会计师沟通确认函.docx

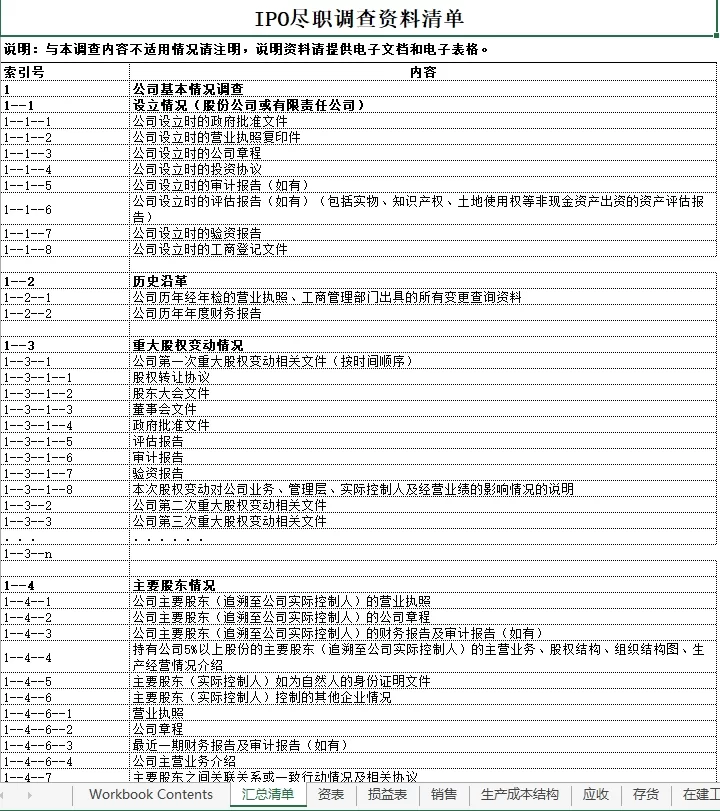

├ 2.尽职调查报告模版及资料清单

│ │ 尽职调查保密协议.doc

│ │ 财务尽职调查业务约定书.doc

│ ├ 尽职调查报告模版

│ │ │ IPO企业尽职调查报告模版(内部使用).doc

│ │ │ IPO尽职调查报告模版(外部使用).doc

│ │ └ 上市公司尽职调查报告模版(内部使用).doc

│ ├ 尽职调查相关表格(企业填写)

│ │ │ 尽职调查其他方面资料.xls

│ │ └ 尽职调查财务资料.xls

│ └ 尽职调查资料清单

│ │ IPO企业尽职调查资料清单.xls

│ │ IPO尽职调查清单(简版).docx

│ └ 上市公司尽职调查资料清单.xls

├ 3.业务承接和业务保持评价表

│ │ 业务保持评价表.xls

│ │ 业务承接评价表(A类业务).xls

│ └ 业务承接评价表(B类和C类业务).xls

├ 4.业务约定书及赔偿责任承诺书(包括财务报表和内部审计)

│ │ IPO财务报告专项核查业务约定书.doc

│ │ 内部控制审计业务约定书.docx

│ │ 审计业务约定书—(单体报表-适用年审)(已修订).doc

│ │ 审计业务约定书—(集团报表-适用IPO审计).doc

│ │ 审计业务约定书—(集团报表-适用年审).doc

│ └ 拟上市公司关于赔偿责任的承诺书.docx

└ 7.独立性声明和独立性评估

│ 执行具体业务独立性声明书(项目组成员).docx

│ 独立性声明书的技术提示.docx

└ 独立性声明附件:独立性评估.xls

评论(0)