2020年,受经济下行和疫情的双重影响,可预见的是:寒冬仍将继续,势头有增无减。

据CTR数据显示:中国广告市场在2019年前3季度下行了8.2%,传统媒体同比降幅11.4%,互联网媒体降幅也达到4.2%。

在流量红利逐渐消失的互联网下半场,短视频所带来的全新流量成为了各方角逐、深耕的新战场,也成为广告业2019年“创变转型”路上的唯一光束。以短视频、直播为核心载体的内容营销登堂入室,贯穿在了品牌营销、传播、销售、运营的各环节;“内容”成为核心变量,改变着传统品牌建设的时间成本,也改变了品牌营销传播的预算结构。

新年伊始,卡思数据携《2020短视频内容营销趋势白皮书》与大家见面了。这份报告,是火星营销研究院的分析师花费了3个月时间撰写完成的。

它不仅从行业的视角,总结了短视频产业各方(含平台、KOL/MCN、广告主等)在2019年表现出的“得”与“憾”,也重点分析了G2格局下的抖音、快手平台:KOL画像、粉丝画像、粉丝互动行为偏好,并从内容变迁的视角,分析了两个平台下增幅最多的KOL内容类型,以及增粉最多的KOL内容类型,并表彰了年度典型红人。

最为重要的是,报告围绕:KOL营销、蓝V运营和挑战赛3大内容营销形式,分析了2019年各行业的数据表现,值得推崇的经典案例,并整理出了实用型方法论供处于不同发展阶段的品牌们学习参考。在报告的最后,是卡思数据为你整理的关于2020短视频内容营销的9大趋势,以指导你营销实战。

值得强调的一点:除引用的第三方数据和公开信息外,报告中的数据均来源于卡思数据,不代表平台官方数据。我们的初心是希望2020年:我们都能在寒冬里活得更好;也期望以真心换真心,得到你的认可和关注,成为您2020年短视频内容营销实战的案头书。

因内容过多,希望你拥有整段时间阅读完它,会在后续的文章里,发布关于这份报告的更多内容解读,敬请关注。

以下是关于报告的部分研究成果(报告共计99页,以下只是微型摘录,点击图片可放大,以更清晰查看文中数据图):

Part.1 短视频行业发展“得丨憾”篇

01

2019年,短视频一枝独秀,成为了移动互联网使用时长和用户规模增长最快的细分领域之一,短视频日活跃用户规模逼近在线视频的2倍。

尽管以BAT为首的大批从业者鱼贯而入,但综合平台竞争G2格局已显现,流量抢夺战后,围绕着流量深耕和变现成为了抖音、快手平台角逐重心。虽然说,2019年,抖音、快手营收结构并未较2018年出现太大调整,但通过系列产品、政策赋能多元商业变现的行动,有望在2020年“生根开花”,主流短视频平台的营收结构也将出现较大幅度调整。

02

短视频内容创作梯队进一步扩容,随着竞争加剧,与平台人口红利周期消失表现相近的是:内容创作者间的“淘汰赛”已开启,创作者乃至MCN机构的生命周期都在缩短。

值得欣慰的是:一年里,抖音、快手昵称完全相似的KOL数量长了2.67倍,双平台粉丝量均超过300万的头部创作者增多。

短视频/直播带货的崛起,也为腰、尾部(100万粉丝以下)账号变现提供了新通路,有助于内容生态的持续繁荣。

03

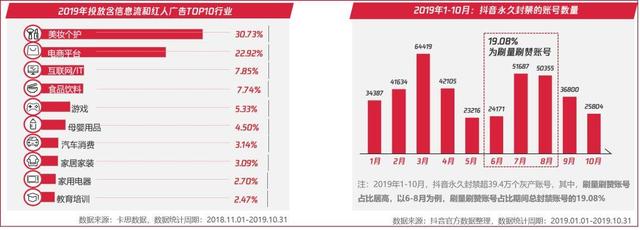

从营销上看:全行业加速入局短视频营销,以美妆个护、电商平台投放最为突出。网红品牌、网红单品不再只由UGC众创,更多出自品牌整合营销之手,但成功是少量品牌走得通的路,多数平台折戟2019短视频营销。

与此同时,刷量、刷赞之风屡禁不止,所呈现的:智能化、规模化、平台化、产业化特征,也极度影响了广告主合作信任,以及内容产业健康发展。数据驱动短视频营销健康发展,营销价值正确评估的意义增加。

04

从7大主流短视频平台KOL(粉丝量≥10w)数据变化趋势上看,多数平台KOL处于增长状态。以抖音KOL增长最为显着,一年间,KOL增长了1.47倍;其次是Bilibili,粉丝10w+的UP主增幅近1倍。

因考虑原有KOL层级划分不合理:10-100w粉丝量的KOL数量太多,各粉丝量级KOL增粉难度差异较大(300w粉是最难逾越的增粉门槛),以及垂类增粉现状(越细分的品类增粉到300w的难度越大),卡思数据决定对主流短视频平台(除Bilibili外)的头、肩、腰、尾部KOL重新定义,认为:粉丝量300万-1000万的账号为头部账号(占比KOL总量的2.51%),100-300万的为肩部(占比KOL总量的10.88%),而粉丝量30-100万的为腰部账号(占比31.63%),1000万以上的为超头部账号(仅占比0.38%)。

Part.2 典型平台:抖音VS快手发展篇

01

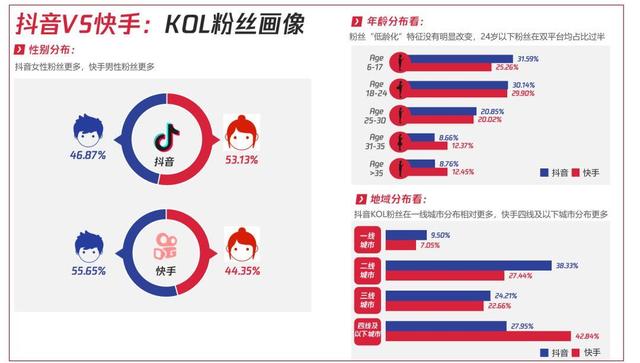

分析抖音、快手的KOL画像和粉丝画像,我们能够看到:抖音女性创作者(KOL)、女性粉丝占比更多,而快手男性创作者和男性粉丝更多。

从创作者地域分布上看:抖音一、二线创作者高度集中(占比74.92%)、快手创作者则相对下沉,三四线占比49.02%,更为贴合短视频用户画像。从粉丝地域分布看,快手对于四线及以下市场覆盖更深入(达42.84%),下沉市场的“老铁”们更愿意围绕在快手KOL身后深度活跃。

02

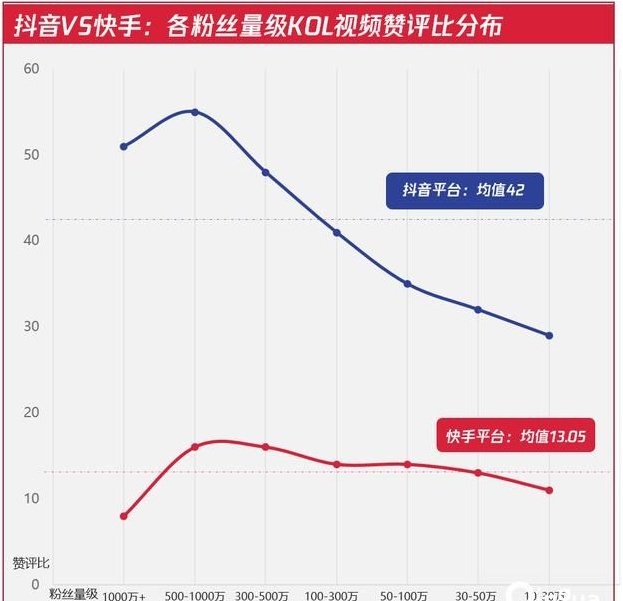

从粉丝的互动活跃度看:抖音KOL视频赞评比比值为42:1,而快手为13.05:1,可见:快手老铁“直抒胸臆”的热情并未减退。相较抖音,快手超头KOL表现更抢眼,8个赞即能收获1个评,也说明基于“直播”和“短视频”等建立起的信任关系,并不会因为粉丝基数的庞大而削弱。

从粉丝互动热词看:无论是抖音还是快手,用户对于喜欢的内容,都会积极发声,但相比于抖音用户更爱获得认同(沙发、第一)、表达感谢,快手用户更愿意表达“亲密”和说出自己的期待。

03

从年度增幅最快的KOL内容类型看:抖音显性垂直,越是“小”的垂类,增幅越大,以汽车、情感、美食、美妆等最为典型,处于内容大爆发期。此外,追逐流量的娱乐类账号也增幅较快;

快手小类别提升幅度相较抖音小,但内容多元化趋势不可挡:美食、游戏、宠物、时尚等领域的垂类账号都加快在快手布局。

与此同时,我们也特别研究了卡思数据于2019年新增的内容标签,发现:无论是抖音,还是快手,来自各领域的种草/测评类账号在双平台快速增长;而知识资讯、文化艺术类账号也增幅迅速。

04

深入研究年度增粉最快的500位KOL,卡思数据则发现:高增粉账号中,剧情/搞笑类占比仍是最高,这是由用户观看短视频的核心动机决定的,也跟剧情/搞笑类内容积极创新不无关系。

具体分析卡思数据采集的抖音、快手2018年10月-2019年10月,一年时间里增粉最快的10位红人(不含明星、媒体及蓝V账号)看,要恭喜:浪胃仙和懂车侦探,喜提双平台增粉TOP10桂冠,从增粉最多的10个红人也能清晰看到:无论在抖音还是快手,都呈现出较强的垂直化趋势。

Part.3 抖音&快手:KOL营销篇

01

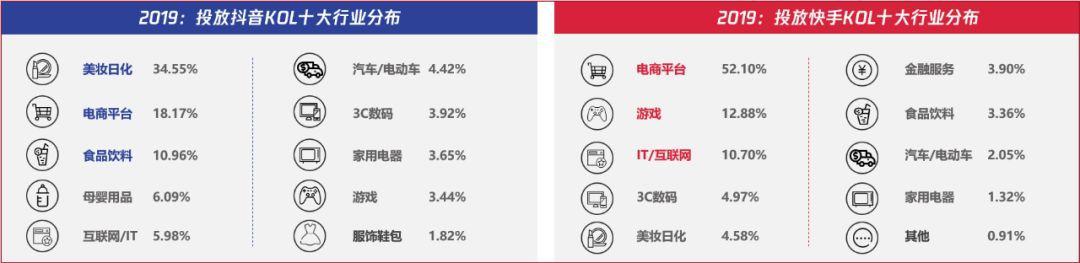

从2019年卡思数据所采集的投放KOL最多的广告主行业看:美妆日化在抖音投放最多;电商平台在快手投放最高。而从投放行业集中度看:抖音也远不如快手的品牌集中度高。

在快手,效果类广告主占据绝大比例,来自电商平台、游戏和IT/网服类占比KOL投放的7成以上,从投放品牌看,投放KOL最多的20个品牌仅占比抖音KOL投放的37.2%,而快手占比60%以上。

2019年1-10月:在抖音、快手投放KOL最多的10个行业,数据来源:卡思数据,数据为卡思商业版“品牌追踪”功能采集到的品牌在抖音、快手平台投放数据,不代表平台官方数据

02

从最爱投放的KOL的内容类型看:剧情类/搞笑类、小哥哥、小姐姐依然受到宠爱;美妆类KOL在垂类变现能力表现突出,其次是:美食、种草/测评和母婴亲子类。

相较于品牌2018年的投放,舞蹈、音乐、萌宠类账号接单率有所下降,建议该类别KOL更新/丰富人设,并持续进行内容创新。

03

以美妆行业为例,卡思数据为大家总结了品牌KOL投放的3大策略。分别是:

金字塔型:通过头肩腰尾部KOL矩阵传播,层层渗透;

IP绑定型:绑定头部IP捆绑营销,中心化资源,ICON化传播;

集体式刷屏型:通过腰尾部KOL甚至KOC、素人号同频、共振,以小博大,逆袭发声。

从品牌适应性来看:策略一、二较为常见,通过矩阵种草带来规模效应。

策略三对于创新品牌、以及缺乏足量垂直头部KOL支撑的品牌而言十分友好,性价比更优,也是对长尾流量的极致利用。卡思数据针对这3大投放策略均配备了案例进行详尽解读。

04

报告还通过卡思数据品牌追踪功能,分析了来自美妆个护、母婴用品、食品饮料和电商平台4个行业,高频讨论品牌词、产品词的相关用户的用户画像,并分析了各行业KOL投放偏好,最受广告主欢迎的红人。发现:美妆个护、母婴用品行业相对来说,投放垂类KOL更集中,“美妆+剧情”、“母婴亲子+剧情”类KOL,均成为投放新宠。

相对而言,电商平台、食品饮料在KOL投放选择上更宽泛,多能结合场景、情景进行内容植入演绎。

Part.4 抖音:蓝V运营篇

01

从抖音蓝V发展现状看:卡思数据平台采集的活跃蓝V(指30日内发布视频数≥1条)数量达到了15.8万个,相比去年同期,增长了11.19倍。

而从蓝V企业号所属行业分布看:仍以文化娱乐行业占比最高,其次是来自生活服务、服装配饰、餐饮美食领域的蓝V企业号增幅最快,分析认为:这类型账号品牌集中度低,与人们的日常生活息息相关,且多能结合场景、情景高频产出内容。当然,也与抖音蓝V合作商家下沉有关。

02

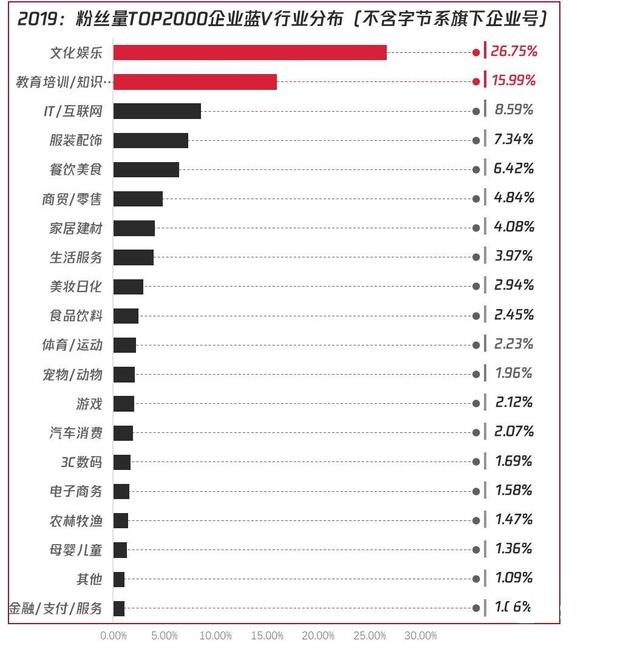

分析粉丝量TOP2000的企业号,卡思数据发现呈两个“极端”方向发展:

一方面,头部蓝V增粉超速,轻松越过百万粉丝线;

另一方面,强品牌属性的企业号在粉丝量TOP2000账号中更少见:好内容多由文化娱乐、教育培训类机构打造,凭借先天的内容优势及明星/专家流量,圈粉无数,占据了粉丝量TOP2000蓝V的42.74%。其次是深谙内容营销的IT/互联网行业表现出众。

03

而研究各行业企业蓝V平均粉丝量和粉丝互动表现,则发现体育/运动和文化/娱乐行业均排名靠前。分析认为:这两个行业都拥有足量视频素材和优质明星流量,原始粉丝圈层相对稳固,无论是增粉还是互动,都表现出极大的优势。

其次,越来越多的品牌蓝V学会了用“抖音范儿”与粉丝沟通,其中以食品饮料、汽车消费(含汽车后市场服务)行业蓝V表现最佳,电商平台呈现两极分化状,良莠不齐。

04

对于蓝V的发展现状,卡思数据给出了蓝V内容营销5个建议,并整理出蓝V矩阵号搭建方法论。

对于品牌知名度高的蓝V企业号而言,建议品牌可选择:母品牌+子品牌矩阵、母品牌+门店/店员矩阵和母品牌+达人孵化矩阵来搭建蓝V矩阵,通过矩阵发声,击穿圈层,扩大品牌认知度和美誉度。

对于品牌力不足的蓝V企业号,则建议从:产品/服务/解决方案出发,或专业型员工孵化出发布局蓝V矩阵,通过矩阵账号众创发声,最终导向品牌,提升品牌影响力。在报告中,卡思数据特别匹配了案例进行矩阵搭建方法解读。

Part.5 抖音挑战赛篇

01

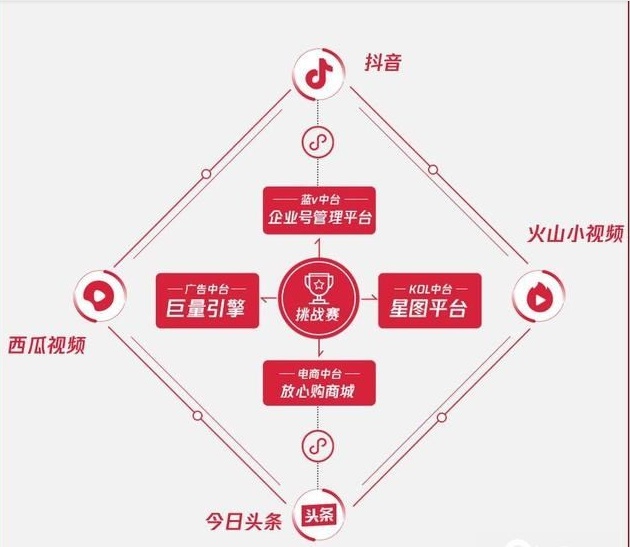

在《2020短视频内容营销趋势白皮书》里,我们特地新增了挑战赛的部分,原因在于:挑战赛本质是抖音为品牌独家定制的高品质话题,通过深度应用内容社交体系中的裂变机制,帮助品牌在抖音平台打造现象级营销案例!除了预算外,话题名称、互动玩法和明星/KOL使用均会影响挑战赛效果呈现。

02

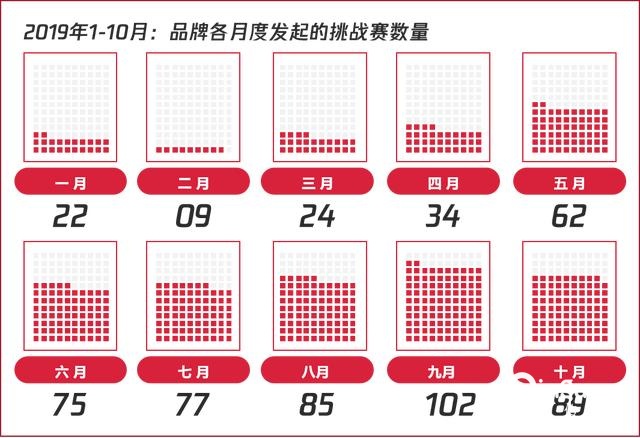

据卡思数据统计:2019年1-10月,卡思数据采集到的由品牌(不含:字节系、旅游机构、政府、媒体等)发起的挑战赛共计579场(含超级、品牌和区域挑战赛)。

相较上半年,下半年品牌发起的挑战赛热度明显提升。从发起行业看,以食品饮料发起量最多(占比24.53%),包揽了1-10月里,9个月发起挑战赛数量第1的位置,不仅投放力度大,投放品牌也多,以伊利和蒙牛旗下各品牌线投放最为典型,多会围绕常规品牌造势和产品上新/推广两大核心目标发起挑战。其次是由美妆日化行业和电商平台发起的挑战赛较多,在Q3季度,美妆日化品牌成为挑战赛发起的常客。

03

分析579场挑战,发现无论是聚合页播放量还是参与量,相较去年,都未出现明显提升。但更多拥有着优质玩法、创意和资源投入的挑战赛出现,曝光量过百亿,参与次数过百万的挑战赛已出现。

其中,以3C数码行业最会玩,播放量最高的10场挑战,4席出自3C数码行业之手。火星营销建议品牌加大对挑战赛价值的“重视”:要么不投,投即深刻!

04

从挑战赛营销建议看,卡思数据认为:随着字节跳动加强中台建设,挑战赛作为权限最高的产品,将在小程序的链接下引爆字节跳动系的流量狂欢。

与此同时,字节跳动的小程序体系已愈加完善,在挑战赛中引入小程序,不仅可丰富玩法,增加用户互动体验。对于有效果和客服诉求的品牌主(如:游戏、电商和金融服务类),还可以借势小程序建设,实现无损跳转,提升用户注册/下单/付费的几率。

这意味着挑战赛的营销价值仍在裂变,但挑战赛表现效果好坏不仅与品牌预算挂钩,更考验品牌的内容创意和策划能力,建议品牌更为重视挑战赛价值:要么不投,投即重视。

值得一提的是,2019是短视频电商元年,广告主愈发强烈的效果诉求,或将在2020年催生品牌与效果双重导向的全新挑战赛模式。更多电商/直播类KOL会受到品牌邀请,加入挑战赛营销,在曝光之外,助力品牌大促收割。

Final

在报告的最后,卡思数据的还为大家解读了2020年短视频内容营销的9个趋势,分别是:

短视频“平台”概念走向模糊,短视频流量价值有望在2020年被重定义;

红人供需结构失衡依然存在:万千红人中,似乎总缺少那么一个理想型;

从“人带货”到“货带货”:直播带货领域走向细分,带货主播进入工业生产时代,好货成就大量腰、尾部主播;

明星参与挑战赛玩法升级,从参与营销到参与带货,从定制单一内容到定制剧集传播,短视频剧集也可冠名合作;

短视频种草成本持续走高:矩阵种草成必然;

营销行业大变天:2020年为品牌自建内容和达人矩阵元年;

告别焦虑:强化“私域”方能构建品牌护城河等9大趋势。

数据赋能内容营销和内容电商价值放大;

大牌恒强、白牌崛起:KOL均是中流砥柱。

闻道先后,往往不能以年长年幼来评断,竞品比拼也是如此,毕竟前浪被后浪拍在沙滩上的事情,在历史的长河中比比皆是。

大数据时代,数据分析成为核心竞争力,正所谓“知己知彼,百战不殆”,通过专业的抖音数据分析,不仅能了解到行业的最新玩法,还能学习到同行的热门“套路”,事半功倍。 【大线索数据平台】收录的数据是全网最多的,功能也很全面,提供视频排行榜、直播分析、电商数据分析等服务,可以帮助达人、商家或MCN机构更好地创作和运营短视频。 最重要的是,各项功能全部免费开放使用。

评论(0)